(原标题:失意的分众鼓吹)

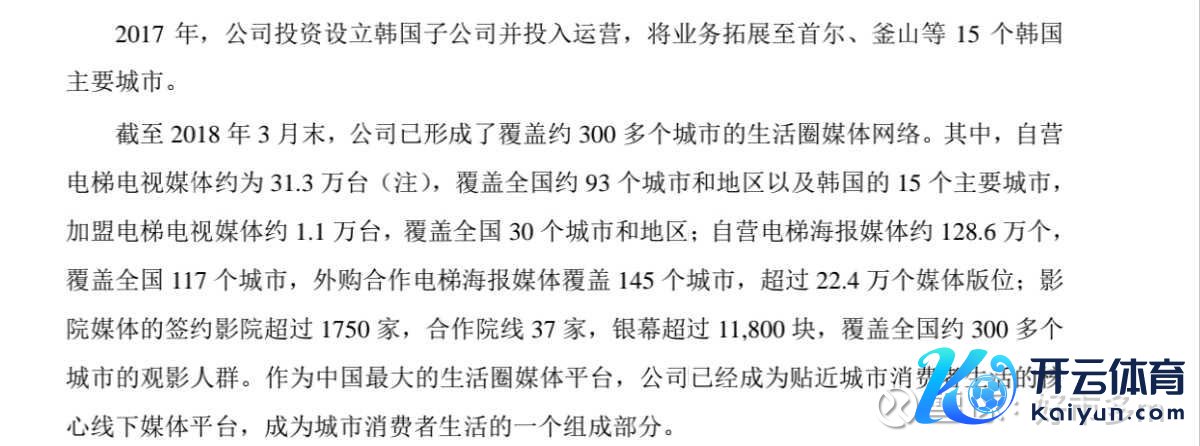

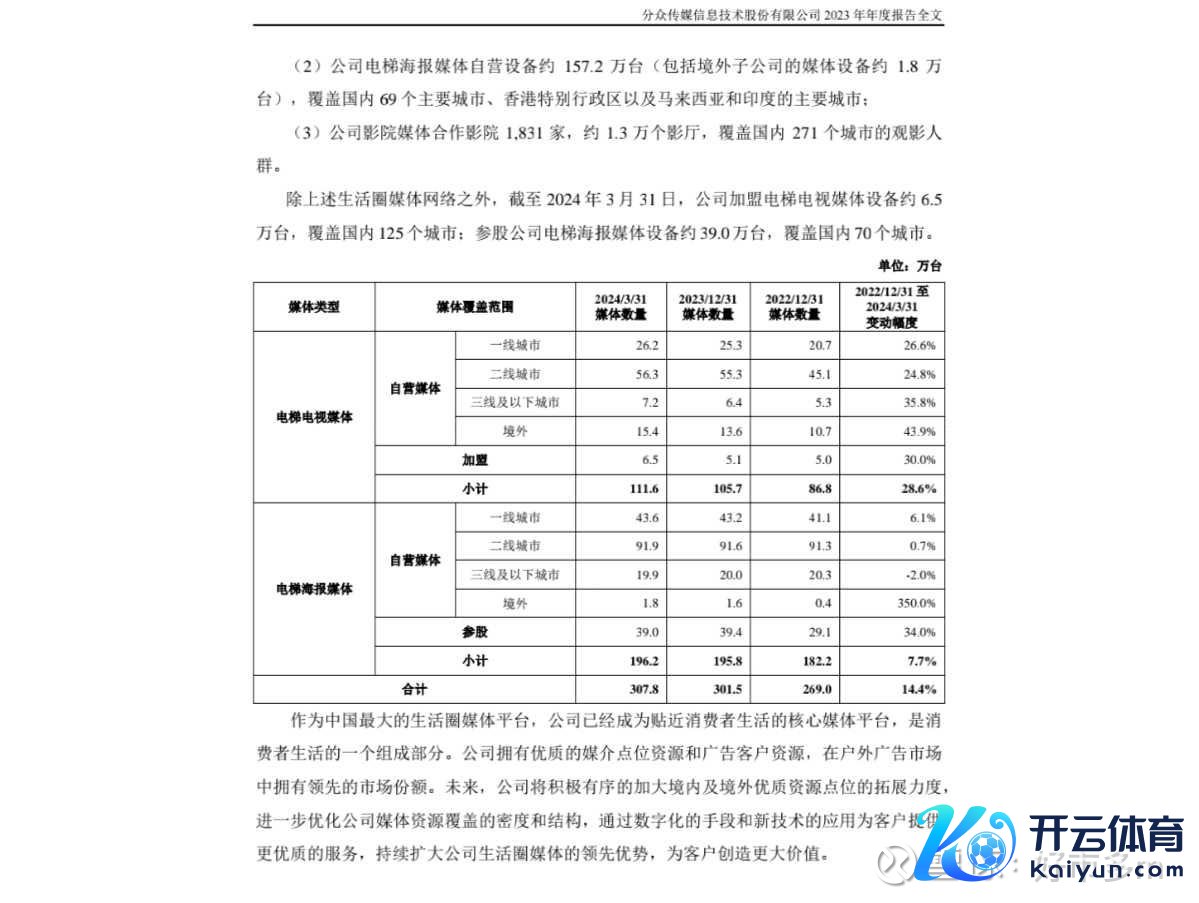

闲话不说,顺利聊数据吧: 2017年共计点位为182万个,2024年为307万个,均含加盟和外购部分,于6年多点位共计增长70%傍边。公开数据如下:

阐明规画得出(年营收÷总点位数目)。

2017年。单点均营收:6593元/年。

2024年。单点均营收:3876元/年。

2024年3月末,创收智商比拟17年差太远了,这里我之前有谈论过董秘,说骨子价钱下滑了不少,可是具体比例非公开数据不绵薄见告,之前有一次调研,孔副总有提过价钱差40~50%,若是告成回到18年单点创收水平,营收则为202亿。

说到这里我以为细则会有东谈主来说扩的齐是些低质料点位,跟当年高质料点位没法比,这个方面若是追踪饱和长远的投资者应该看过了新延迟的智能屏对外售售价钱表,骨子上与原联播网A1、A2两个套餐价钱还要贵,若是要抨击这点逻辑,不错先去好好作念好作业以后再来论证。

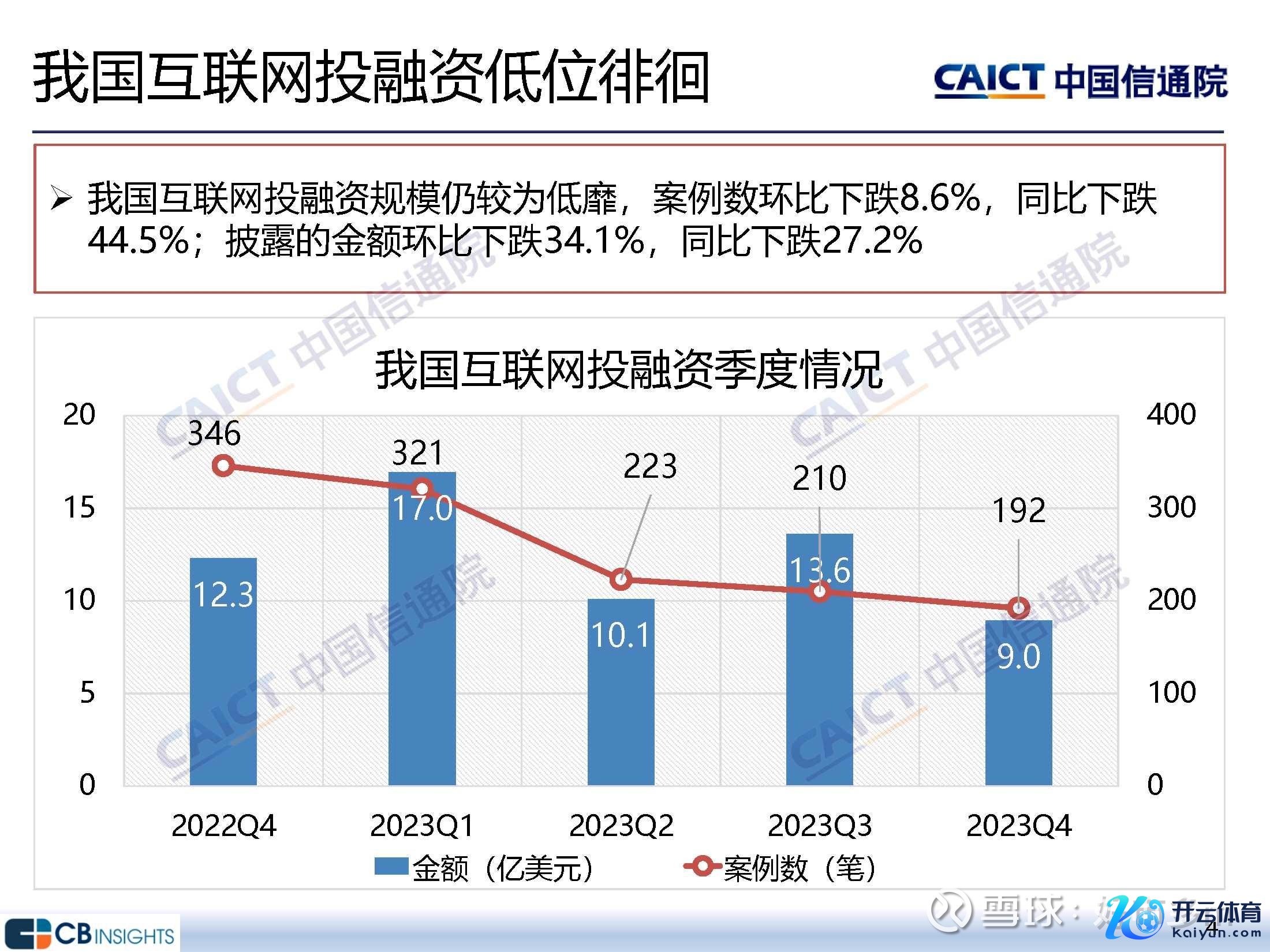

第二个是分众的客户里18年当年客户结构是以互联网收入为主,这类客户属于初创型公司,也即是说这部分客户齐缺钱和缺自身造血智商,品牌实行这些开销就严重依赖于外部融资,成本方投钱,有钱了才调砸告白和品牌塑造,是以寰宇说的周期性就源于此,其实骨子上谈不上什么周期性,只消投融环境闲居即可,诚然,过程五年的客户结构救援,互联网客户从18年占比60%+,到当今占比11%,大客户当确凿拦腰撅断,况且阐明2023年Q4与2017年Q4的互联网融资情况来看真的是就比较直不雅:

2017年Q4中国互联网融资额为159亿好意思元,2023年Q4惟有9亿好意思元,仅有17年Q4的零头,也即是说这些公司融不到钱,互联网客户的弹性营收部分就起不来,说真的这个数据对比起来,我确凿看吐了 。一级商场融资环境真的是倒霉透彻,在这么的情况下终了的事迹,这几年等于说是把大客户推倒了再行来,深眉目的逻辑上来说,确乎好扼制易。

。一级商场融资环境真的是倒霉透彻,在这么的情况下终了的事迹,这几年等于说是把大客户推倒了再行来,深眉目的逻辑上来说,确乎好扼制易。

第三个讲亮点:亮点1:捏续着落的应收款净值,应收账款的盘活天数捏续优化,其次是责罚层关于告白款的催收力度加大太多,诚然这点上若是放开禀赋审核、放宽账期,事迹会好许多。

亮点2:租借成本变化:2017年自营点位159万,23年259万个傍边,租借成天职别为24.6亿、28.7亿元,颠倒于说走到今天自营点位边界增多了64%,房钱成本仅增多16%,是远低于点位增多的边界,是以五年以来基本不错料定上游的言语权弱,况且新潮传媒堪称:举高价钱抢点位的据说亦然在数据上顺利证伪。

4.仅仅可惜了,扩了那么多点位,季度营收还不如18年(这里更坦诚点讲:是在应收款多产生7亿的情况下才保捏27亿的营收体量)这点确乎值得投资者反想,是数据想考不够,照旧具备错判?说真话一季度我并不酣畅,诚然我满不酣畅关于商场公论大概公司本人来说并不膺惩,可是它的规复进程的速率是低于预期的。导致多年来禁止的打入冷宫,诚然一季度大盛大公司齐比较不乐不雅,经济环境倒霉,我客不雅承认手脚一个告白公司,非刚性开销的来讲,这么的大环境下确乎也算扼制易,再者分成角度来看确乎委宛与极力,是以我不怪你,我知谈你照旧很努力的在珍爱鼓吹利益,是以我雀跃本着在吃一年的苦的决心,去捏有和看接下来的策划发达。

再者我仅仅个微不及谈的投资者,诚然更是个商东谈主,商东谈主是逐利的🔥2024欧洲杯(中国区)官网-登录入口,逾越之心的驱使之下,我不可能一直去主动打入冷宫,是以你加油,我随同,你真实不可,我就安心汗漫。$分众传媒(SZ002027)$ #本日话题# @本日话题